收縮協方差估計:LedoitWolf VS OAS和極大似然?

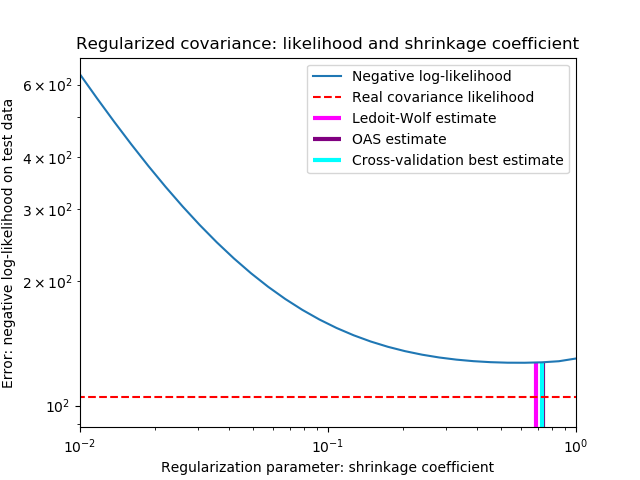

當處理協方差估計時,通常的方法是使用極大似然估計。例如 sklearn.covariance.EmpiricalCovariance,這是不偏不倚的。當給出許多觀測結果時,它收斂到真實的(總體)協方差。然而,正則化也可能是有益的,以減少它的方差;這反過來又帶來一些偏差。這個例子說明了在 Shrunk Covariance估計中使用的簡單正則化。特別是如何設置正則化的數量,即如何選擇偏差-方差權衡。

在這里,我們比較了三種方法:

根據潛在收縮參數的網格,通過三折交叉驗證的可能性來設置參數。 Ledoit和Wolf提出的求漸近最優正則化參數(最小MSE準則)的封閉公式,得到了 sklearn.covariance.LedoitWolf協方差估計。關于 Ledoit-Wolf收縮的改進, sklearn.covariance.OAS,由Chen等人提出。在假設數據是高斯的情況下,特別是對于小樣本,它的收斂性要好得多。

為了量化估計誤差,我們對收縮參數的不同值繪制了不可見數據的可能性圖。我們還通過LedoitWolf和OAS估計的交叉驗證進行選擇顯示。

請注意,極大似然估計值沒有收縮,因此表現不佳。Ledoit-Wolf估計的表現非常好,因為它接近最優,而且計算成本不高。在這個例子中,OAS的估計更遠一點。有趣的是,這兩種方法的性能都優于交叉驗證,因為交叉驗證在計算上開銷最大。

print(__doc__)

import numpy as np

import matplotlib.pyplot as plt

from scipy import linalg

from sklearn.covariance import LedoitWolf, OAS, ShrunkCovariance, \

log_likelihood, empirical_covariance

from sklearn.model_selection import GridSearchCV

# #############################################################################

# Generate sample data

n_features, n_samples = 40, 20

np.random.seed(42)

base_X_train = np.random.normal(size=(n_samples, n_features))

base_X_test = np.random.normal(size=(n_samples, n_features))

# Color samples

coloring_matrix = np.random.normal(size=(n_features, n_features))

X_train = np.dot(base_X_train, coloring_matrix)

X_test = np.dot(base_X_test, coloring_matrix)

# #############################################################################

# Compute the likelihood on test data

# spanning a range of possible shrinkage coefficient values

shrinkages = np.logspace(-2, 0, 30)

negative_logliks = [-ShrunkCovariance(shrinkage=s).fit(X_train).score(X_test)

for s in shrinkages]

# under the ground-truth model, which we would not have access to in real

# settings

real_cov = np.dot(coloring_matrix.T, coloring_matrix)

emp_cov = empirical_covariance(X_train)

loglik_real = -log_likelihood(emp_cov, linalg.inv(real_cov))

# #############################################################################

# Compare different approaches to setting the parameter

# GridSearch for an optimal shrinkage coefficient

tuned_parameters = [{'shrinkage': shrinkages}]

cv = GridSearchCV(ShrunkCovariance(), tuned_parameters)

cv.fit(X_train)

# Ledoit-Wolf optimal shrinkage coefficient estimate

lw = LedoitWolf()

loglik_lw = lw.fit(X_train).score(X_test)

# OAS coefficient estimate

oa = OAS()

loglik_oa = oa.fit(X_train).score(X_test)

# #############################################################################

# Plot results

fig = plt.figure()

plt.title("Regularized covariance: likelihood and shrinkage coefficient")

plt.xlabel('Regularization parameter: shrinkage coefficient')

plt.ylabel('Error: negative log-likelihood on test data')

# range shrinkage curve

plt.loglog(shrinkages, negative_logliks, label="Negative log-likelihood")

plt.plot(plt.xlim(), 2 * [loglik_real], '--r',

label="Real covariance likelihood")

# adjust view

lik_max = np.amax(negative_logliks)

lik_min = np.amin(negative_logliks)

ymin = lik_min - 6. * np.log((plt.ylim()[1] - plt.ylim()[0]))

ymax = lik_max + 10. * np.log(lik_max - lik_min)

xmin = shrinkages[0]

xmax = shrinkages[-1]

# LW likelihood

plt.vlines(lw.shrinkage_, ymin, -loglik_lw, color='magenta',

linewidth=3, label='Ledoit-Wolf estimate')

# OAS likelihood

plt.vlines(oa.shrinkage_, ymin, -loglik_oa, color='purple',

linewidth=3, label='OAS estimate')

# best CV estimator likelihood

plt.vlines(cv.best_estimator_.shrinkage, ymin,

-cv.best_estimator_.score(X_test), color='cyan',

linewidth=3, label='Cross-validation best estimate')

plt.ylim(ymin, ymax)

plt.xlim(xmin, xmax)

plt.legend()

plt.show()

腳本的總運行時間:(0分0.439秒)